Hipotecas

La guerra de precios catapulta la hipoteca fija

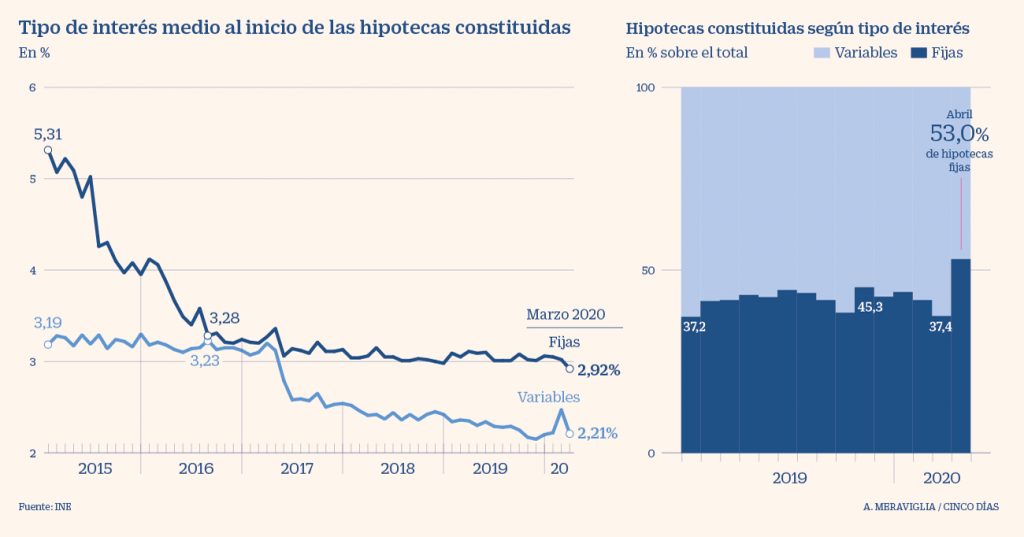

Nunca el tipo fijo ha sido tan barato, del 2,92% de media al inicio del préstamo, y por primera vez supera al variable como opción para comprar una casa

La banca vuelve a competir con fuerza con un producto que ayuda a cuidar márgenes ante los tipos cero

El mercado hipotecario ha dado un vuelco justo con la llegada del coronavirus. Por primera vez los clientes de hipotecas se decantan en mayor porporción por los tipos fijos que por los variables. La fuerte competencia que mantienen las entidades desde hace tiempo para atraer a los clientes hacia esta modalidad hipotecaria, más rentable para el sector en tiempos de tipos de interés en mínimos, ha terminado por romper la histórica hegemonía de las hipotecas variables. En marzo, cuando la actividad se vio condicionada por la declaración del estado de alarma por la pandemia, el 53% de las operaciones hipotecarias se cerraron a tipo fijo, frente al 47% contratadas a tipo variable, según los datos de Estadística.

Este récord coincidió con los precios fijos más bajos de la serie histórica, al situarse el interés medio al inicio del préstamo en el 2,92%, cuando hace cuatro años superaba el 4%. Nunca las hipotecas fijas han sido tan baratas y los precios ya son muy similares a los de las hipotecas variables, con un interés medio del 2,21%. En el mercado es posible encontrar agresivas ofertas a tipo fijo que no superan el 1,50% TAE.

En el mercado se pueden encontrar préstamos a tipo fijo del 1,50% TAE a 15 años

Los expertos coinciden en que algunos bancos priorizan la comercialización de las hipotecas fijas. “En el entorno actual, con un euríbor en negativo, hay más aliciente para hacer más hincapié en las hipotecas fijas”, señala Nuria Álvarez, analista de Renta 4, que opina que los datos de marzo pueden estar “distorsionados” por la paralización de muchas operaciones y que la evolución de las hipotecas en los próximos meses “puede ir variando en función de las perspectivas económicas”. Con todo, insiste en que “juega un papel muy importante la estrategia de la entidad financiera”.

Tendencia

Casi todos los bancos ofrecen préstamos fijos y variables y aseguran que el cliente elige lo que más le conviene según su perfil, pero algunos no dudan en impulsar la opción fija, como en CaixaBank. Fuentes de la entidad sostienen que el dato de marzo es “positivo, aunque tenemos que esperar algunos meses para ver si continúa esta tendencia”.

En MyInvestor destacan sus ventajas. “Creemos que este producto es favorable tanto para el cliente como para las entidades. Con la hipoteca fija, la tasa de esfuerzo, que es el porcentaje de los ingresos que el cliente destina al pago de hipoteca, es estable. Además, a las entidades les permite tener mayor visibilidad de sus ingresos y, asimismo, evita que un potencial repunte de los tipos pueda derivar en aumento de la mora si los clientes tuviesen problemas para hacer frente a una cuota mayor”.

También muchos expertos la ven como la mejor opción para evitar sobresaltos, a pesar de que, hoy por hoy, se paga más que con la variable. “Sin duda es la mejor manera de protegerse en el futuro de cualquier vaivén del euríbor y permite una planificación financiera sin sustos”, señala Fernando Encinar, jefe de estudios de Idealista. Desde el portal financiero HelpMyCash sostienen que el interés fijo es recomendable para los perfiles más prudentes, con aversión al riesgo. Aunque se espera que el euríbor permanezca bajo durante un largo tiempo ya que, pese a los últimos repuntes, sigue en zona de mínimos y no hay perspectiva alguna de subida de tipos.

Bancos y expertos destacan el blindaje ante una subida del índice euríbor

En marzo, muchas de las operaciones hipotecarias en marcha se quedaron en standby por el coronavirus y se espera que el parón se refleje todavía más en los datos de abril. Juan Villén, experto de hipotecas en Idealista, cree que la banca va a seguir apostando por los tipos fijos y todavía bajará más los precios conforme se vaya reactivando la demanda. “Con la incertidumbre de fondo, los bancos quieren hacer negocio y para prestar más tienen que competir entre ellos, lo que presiona a la baja los precios”, destaca.

En las últimas semanas, con España en plena desescalada, no ha habido grandes movimientos en las ofertas bancarias y de momento se mantienen estables. Tanto en las hipotecas fijas como en las variables se pueden encontrar precios muy atractivos. Según los últimos datos de la Asociación Hipotecaria Española (AHE), el tipo medio de los préstamos hipotecarios a más de tres años para la compra de vivienda concedidos por las entidades suma tres meses consecutivos a la baja y ha tocado el mínimo del 1,754% en abril.

El director de hipotecas de iAhorro, Simone Colombelli, cree, por su parte, que el euríbor seguirá subiendo, “por lo que escoger una hipoteca fija en los casos en los que se busque más seguridad y tranquilidad y para préstamos de 30 o 40 años puede ser una buena opción”, destaca.

A 15 años, MyInvestor ofrece unos de los tipos fijos más competitivos, al 1,49% TAE, mientras que a 25 años es del 1,88%. En Openbank, el interés fijo es del 1,65% a 15 años y del 1,84% TAE hasta 30 años. Ibercaja comercializa un 1,73% TAE a 20 años y BBVA, un 2,20% TAE para 15 años que se reduce al 1,20% durante los seis primeros meses. En BBVA señalan que la nueva producción a tipo fijo se sitúa en niveles por encima de los últimos datos del INE. Fuentes de Bankia, que dispone de un tipo fijo desde el 2,16% TAE a 30 años, comentan que «desde hace ya mucho tiempo», antes del Covid-19, se contratan más hipotecas a tipo fijo que variable.